비용추계 대상

비용추계 대상- 의원 ㆍ 위원회에서 발의 ㆍ 제안하는 의안 중 비용을 수반하는 ‘조례안’ 을 비용추계 대상으로 합니다.

비용추계 비 대상- 법적 구속력이 없는 단순 결의안이나 건의안, 청원 등과 단순 체계 ㆍ 자구 수정과 같이 명백히 비용이 발생하지 않을 것으로 예상되는 조례안 (예: 알기 쉬운 법령으로의 개정과 같은 단순한 자구 수정 의안 등)입니다.

비용추계서 의뢰- 비용추계 대상은 의원 ㆍ 위원회에서 발의하는 조례명과 의원명을 명기, 제안취지 및 의안원문 등을 첨부하여 의안 비용추계요청시스템에서 요청합니다.

- 비용추계서, 미첨부사유서 14일 이내, 비대상사유서 7일 이내(「서울특별시의회 의안비용추계 업무처리에 관한 규정」제5조제1항)

- 다만 의안의 내용이 복잡하거나 장기적인 검토가 필요한 사안의 경우 담당부서(재정분석담당관)가 의뢰자에게 그 사유를 설명하고 처리기간의 연장을 요청할 수 있음(동 규정 제5조제2항)

비용추계서 작성- 재정분석담당관은 조례 제4조 및 제5조의 규정에 따라 다양한 추계 기법을 활용하여 비용추계서와 미첨부사유서로 구분하여 비용추계서를 작성합니다.

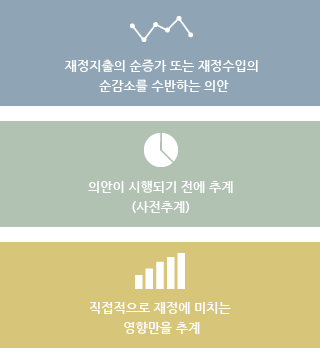

・ 비용추계서 : 의안의 시행으로 발생하는 비용을 시행일로부터 5년간 추계하여 작성 (조례 제4조 및 제5조)

・ 미첨부사유서 : 의안의 내용이 선언적ㆍ권고적인 형식으로 규정되는 등 기술적으로 추계가 어려운 경우(조례 제3조제1항제2호)

비용추계서 회신

- 재정분석담당관은 비용추계서 또는 미첨부 사유서를 첨부하여 의안비용추계요청시스템에서 해당 의원 또는 위원회에 회신합니다.

・ 의안비용추계요청시스템, 이메일, 문자서비스 회답

서울특별시 의안의 비용 추계에 관한 조례1. “비용추계서”라 함은 서울특별시의회 의원(이하”의원”이라 한다)ㆍ서울특별시의회 위원회(이하”위원회”라 한다)ㆍ 서울특별시장(이하 “시장”이라 한다)ㆍ 서울특별시 교육감(이하”교육감”이라 한다)이 발의 ㆍ 제안 또는 제출되는 의안이 시행될 경우 소용될 것으로 예상되는 재정지출의 순증가액 또는 재정수입의 순감소액(이하 “비용”이라 한다)에 관하여 추계(이하 “비용추계”라 한다)한 자료를 말한다.

2. “재정지출”이라 함은 일반회계 ㆍ 특별회계의 세출 및 법령이나 조례에 따라 서울특별시에 설치된 기금(이하 “기금” 이라 한다)의 지출을 말한다.

3. “재정수입”이라 함은 일반회계 ㆍ 특별회계의 세입 및 기금의 수입을 말한다.

① 의원ㆍ위원회ㆍ시장이 비용을 수반하는 의안을 발의ㆍ제안 또는 제출하는 경우에는 비용추계서를 첨부하여야 한다

② 제1항에도 불구하고 의안의 내용이 선언적ㆍ권고적인 형식으로 규정되는 등 기술적으로 추계가 어려운 경우에는 별지 제1호서식의 비용추계서 미첨부 사유서를 제출하여야 한다.